各種情報を記載致します。

コメント

簿記情報

修正等

ブログ内での訂正などが有りましたら、下記のメールアドレスに連絡、頂けたら幸いです。

oosaki2230@au.com

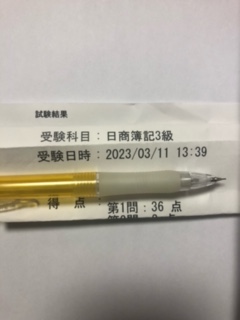

読者様からの嬉しいコメントです。

私のブログをみてネット試験を受けてみたら、第1問で36点/45点とれたそうです。

今後は、満点(45点)とって頂けるような内容にする為、頑張って行きたいと思います。

これからも、見て下さい。コメント有難う御座いました。

本番、30分前に覚えると得点アップします。

勘定科目表

| 資産(借方) | 負債(貸方) | 費用(借方) | 収益(貸方) |

| 前払金 | 前受金 | 支払地代 | 受取手数料 |

| 前払費用 | 前受収益 | 支払家賃 | 受取利息 |

| 未収入金 | 未払金 | 支払利息 | 受取地代 |

| 仮払金 | 仮受金 | 支払手数料 | 受取家賃 |

| 仮払費用 | 仮受消費税 | 雑損 | 貸倒引当金戻入 |

本番、10分前に覚えると得点アップします。

本当の試験直前で上記を少しでも覚えたい場合は

| 資産(借方) | 負債(貸方) | 費用(借方) | 収益(貸方) |

| 前払*** | 前受*** | 支払*** | 受取*** |

| 仮払*** | 仮受*** | 仕入 | 雑益 |

| 未収*** | 未払*** | 貸当金繰入 | 当金戻入 |

BS(貸借対照表)、PL(損益計算書)

| 勘定科目 | 備考 |

| 現金過不足(BS) | 借方、貸方どちらにも使う |

| 損益(PL) | 借方、貸方どちらにも使う |

| 貸倒引当金(BS) | 主に貸借対照表の借方で▲に記入する事が多い。 |

| 減価償却累計額(BS) | 主に貸借対照表の借方で▲に記入する事が多い。 |

主な分かりにくい勘定科目

| 項目 | 内容 |

| 売上原価(PL) | 当期仕入+未処理の仕入+前期の繰越商品−今期末商品棚卸し高 |

| 備品の減価償却の問題では | 当該備品は、前期首に取得し使用していると問題が出た場合は 貸借対照表の減価償却累計額は2年分と計算する。 |

| 受取手数料(PL) | TB受取手数料+今期未収手数料 |

見逃しがちな重要ポイントです。

1

試験の第3問で、期末商品棚卸高(シー クリ クリ シー)をしたはいいが、最終的な仕入と繰越商品をPLとBSのどこに記入すれば良いか悩みませんか?

仕入はPLの売上原価に記入するにしても、繰越商品の記入する場所が分からないという人 多いと思います。

正解はBSの商品項目に記入して下さい。

手数料=収益

2

第3問の 勘定科目と表示科目の違い。

| 残高試算表の勘定科目 | BSの表示科目 |

| 口座借越 | 借入金 |

| 繰越商品 | 商品 |

| 前払保険料 | 前払費用 |

| 前受手数料 | 前受収益 |

| 未払利息 | 未払費用 |

| 未収利息 | 未収収益 |

3

決算整理の問題を解いていて、試算表に現金と当座預金の項目が有るのに いざ貸借対照表に転記しようとしたら、当座預金の項目が無く焦ることが有りますが、BSの現金預金と言う項目が有るので、そこに現金と当座預金を合計した金額を書く事になります。時間が無いと見をとしますので ご注意下さい。

4

同じく決算整理の問題で、未払利息や未払給料が貸方にあってBSに転記する場合、2つ合わせて未払費用にする。

https://challenger-man-4646.com/dai1monn-kesannmae/

このブログについて

はじめに

簿記3級を勉強することについてメリット基本的な企業の仕組みが分かる。株式の勉強になる。転職にも有利なところが有る。簿記3級を皮切りに他の勉強もしたくなる。起業した時に役に立つ。頭の体操になる。独学で有れば合格まで1万円以下で済む。デメリット...

challenger-man-4646.com

コメント